親人去世了,該如何辦理繼承遺產是個頭痛的問題。繼承可以自己辦嗎?遺產繼承流程這麼複雜,要跑這麼多機關,應備文件缺了一個又要改天再來,真的好麻煩。本文整理完整遺產辦理流程、應備文件和注意事項,讓你一次就搞定!如有任何問題歡迎用文末的LINE按鈕聯絡我們!

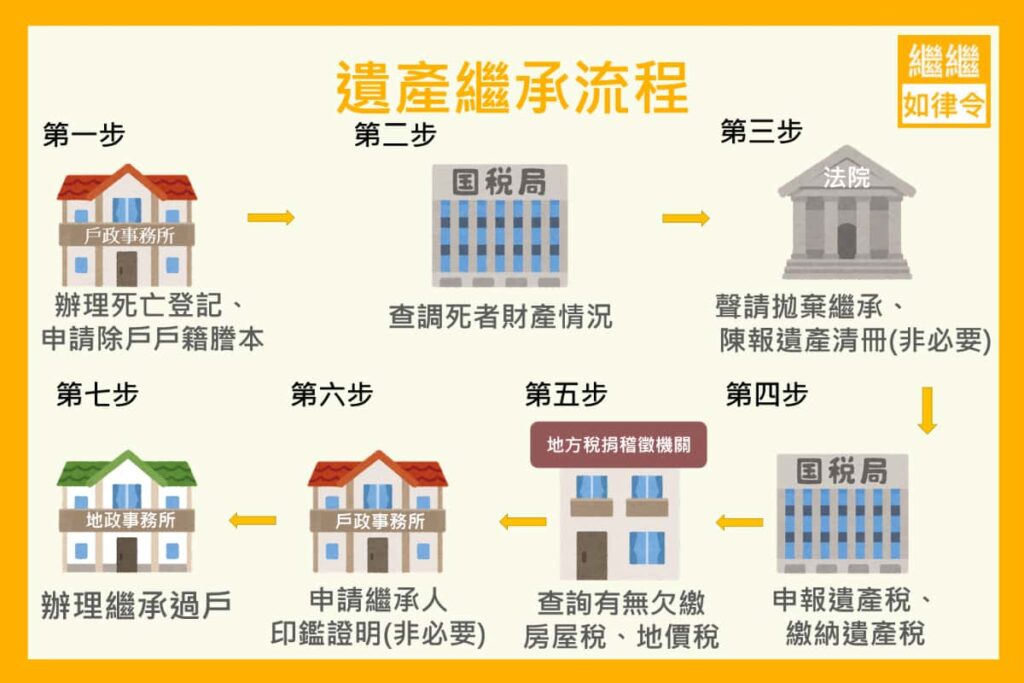

遺產繼承流程總覽(繼承登記流程)

辦理遺產繼承主要有以下7個流程,需分別至不同機關辦理(各流程細節詳後述):

- 戶政事務所:辦理死亡登記、申請除戶戶籍謄本(即除戶證明)

- 國稅局:查調死者財產、所得及兩年內贈及金融遺產等資料

- 地方法院:聲請拋棄繼承、陳報遺產清冊(非必要流程)

- 國稅局:申報遺產稅、繳納遺產稅

- 地方稅捐稽徵機關:查詢有無欠繳房屋稅、地價稅

- 戶政事務所:申請繼承人印鑑證明(非必要流程)

- 地政事務所:辦理不動產遺產繼承登記

第1步:戶政事務所(辦理死亡登記、申請除戶戶籍謄本)

首先,到戶政事務所辦理死亡登記,辦妥死亡登記後,可同時申請除戶戶籍謄本、繼承人戶籍謄本、繼承人印鑑證明。這些文件可以多申請幾份(建議3份以上),之後會用到。

只有房屋土地遺產欲辦理分割協議繼承登記才需要申請印鑑證明,如果是一般繼承登記(即按照應繼分來繼承)或公同共有繼承登記,可以不用申請印鑑證明(3種繼承:公同共有繼承、一般繼承、分割協議繼承的差別請詳第7步)。

應備文件

- 死亡證明書正本

- 戶口名簿正本

- 死者身分證正本(如遺失則免附)

- 配偶身分證正本(須換證之配偶身分證相片1張)

- 申請人身分證正本、印章

提醒事項

- 死亡登記除可到死者戶籍地戶政所辦理外,自民國104年(2015年)7月1日起得向全國任一戶政所申請登記。

- 除戶戶籍謄本、繼承人戶籍謄本的記事欄勿省略。

- 印鑑證明的申請目的(用途)可以寫:「繼承」或「分割繼承」或「不動產登記」或「不限定用途」。

第2步:國稅局(查調死者財產、所得及兩年內贈與及金融遺產)

此步驟在確定死者的財產狀況,作為申報遺產稅的依據。

請注意,申請到的財產清單僅是國稅局所掌握的財產,並非最完整的內容。該財產清單內容可能因為時間差尚未更新而與實際情況有所出入,務必要再次確認。

此步可一併申請調查「金融遺產」資料。透過國稅局發函查詢死者存款、保管箱、投資理財帳戶、上市櫃及興櫃股票、短期票券、期貨部位、壽險保單、基金及信用報告、金融機構貸款及信用卡債務等,一次申請即全部清查(免費)。申請時地址務必確認寫對,否則怕無法收到回函。

約1個月左右後會收到徵信報告的信及國稅局寄來的金融遺產參考清單,此時取得的應是最新資料,可能跟國稅局的遺產清單有出入,要比對確認。

應備文件

- 申請人身分證

- 除戶戶籍謄本

- 申請人與死者關係證明文件1份。(建議提供申請人的戶籍謄本,另外如戶口名簿、戶籍謄本、身分證影本等均可)

- 如委託他人辦理,檢附委任書及代理人身分證正本

提醒事項

- 如因故無法取得全部繼承人的戶籍謄本,可在第二步後,攜帶死者的財產清單作為利害關係證明文件,前往戶政事務所自行申請其他繼承人之戶籍謄本。

- 戶長與戶內人口為當然之利害關係人,得申請全戶戶籍謄本。

- 如繼承人住同一戶,用現戶戶籍謄本(全戶戶籍謄本)一張即可。

第3步:地方法院(拋棄繼承、限定繼承)

首先,這個步驟不一定要做,只有需要辦理「拋棄繼承」或「限定繼承」(即陳報遺產清冊)的人才需要進行此步驟。

另外請注意,「分割繼承」的不繼承遺產,跟「拋棄繼承」的不繼承遺產,是不一樣的東西,千萬不要搞錯了。

如果你不確定是否需要辦理「拋棄繼承」或是「限定繼承」,可以先諮詢律師會比較保險。

雖然許多民眾來諮詢時常表明去世的親人名下沒有財產,或是負債大於資產,但我還是建議去國稅局查查看死者財產情況(即第2步),說不定會有意外的收穫。

如不需要「拋棄繼承」或「陳報遺產清冊」(即俗稱限定繼承),不用做此步驟。然而律師建議,即使沒有債務問題(事實上,私人的債務是查不到的),仍建議辦理限定繼承作為防範保險。

提醒事項

- 死者如負債大於資產的情況下,建議直接辦理拋棄繼承。

- 死者如在外欠債情況不明,或親人間有財產糾紛,建議辦理陳報遺產清冊,有好無壞。

- 辦理「拋棄繼承」或「陳報遺產清冊」(俗稱限定繼承),應從知悉得繼承之時起3個月內,以書面向地方法院(死者戶籍地)辦理。

推薦延伸閱讀:

👉已全面限定繼承,為何還要辦陳報遺產清冊?5重點保障自己權益!

👉都是沒繼承遺產,你是「拋棄繼承」還是「自願不拿遺產」?一堂數百萬元的課!

第4步:國稅局(申報遺產稅、繳納遺產稅)

此步驟在告知國稅局死者確切有多少遺產,國稅局會依據申報內容核課應納之遺產稅。

如遺產不多,可能不用繳納遺產稅,國稅局會直接核發遺產稅免稅證明書。

應備文件

- 遺產稅申報書

- 死者除戶戶籍謄本(可影本)

- 繼承系統表

- 全體繼承人戶籍謄本(或身分證、戶口名簿、護照或在臺居留證影本等)

- 委託他人申報者,出具委任書及代理人身分證明文件

- 繼承人如有拋棄繼承,應檢附法院准予核備之證明文件

- 遺產之相關證明文件(例如銀行存款餘額證明、房屋稅籍證明、土地登記謄本等)

提醒事項

- 節稅技巧:尚存活的配偶可行使「剩餘財產差額分配請求權」(民法第1030條之1),運用得宜可節省相當之遺產稅。

- 繼承人應自死者死亡之次日起6個月內,向死者戶籍所在地國稅局申報遺產稅;如有正當理由不能如期申報,亦可在前述期間內,申請延長3個月。

- 遺產稅繳稅案件→繳稅完畢→核發「遺產稅繳清證明書」。

遺產稅免稅案件→核發「遺產稅免稅證明書」。

不計入遺產總額部分→核發「不計入遺產總額證明書」。

提出納稅保證案件→核發「同意移轉證明書」。 - 建議可以申請上面證明書的副本若干份,日後辦理各種繼承事務可能會用到。

- 常中的地雷是忘了申報贈送給配偶的財產(通常留有轉帳記錄,因此國稅局有機會查到),記得要自行填寫申報。並請參考:死者死亡前2年內贈與財產給配偶、民法第1138條規定之各順序繼承人及其配偶之財產,不論是否需課徵贈與稅,均應依遺產及贈與稅法第15條規定併入遺產總額。

第5步:地方稅捐稽徵機關(地價稅、房屋稅查欠)

本步驟是政府要確認你沒有欠繳地價稅、房屋稅。如有欠稅,繳清了才准讓你繼承。

請持「遺產稅繳清證明書」(或「免稅證明書」或「不計入遺產總額證明書」或「同意移轉證明書」),可跨縣市至全國任一地方稅捐稽徵機關查欠地價稅及房屋稅,並加蓋地方稅捐稽徵機關承辦人員之查欠章。

辦理協議分割繼承者,記得檢附遺產分割協議書正本,一併辦理印花稅繳納。印花稅如果金額較多,可以於稅捐稽徵處開單一次繳納,也可以用信用卡繳納。

印花稅繳納的單據正本請保留好,之後會需要用到。

應備文件

- 「遺產稅繳清證明書」(或「免稅證明書」或「不計入遺產總額證明書」或「同意移轉證明書」)正本

- 遺產分割協議書正本(如果有的話)

提醒事項

- 節稅提醒:新所有權人如符合自用住宅用地要件,記得向地方稅捐稽徵機關申請以特別稅率課徵地價稅,可以繳比較少的地價稅。

- 「稅捐稽徵處」跟「國稅局的地方稽徵所」是不一樣的地方,這個步驟要去「稅捐稽徵處」或「稅務局」(各地命名不同),不要跑去國稅局了。

第6步:戶政事務所(申請印鑑證明,如無需要可免此步驟)

「一般繼承登記」(即按應繼分繼承財產)不需要申請印鑑證明,只有辦理「分割繼承登記」者,才需要這個步驟。

申請印鑑證明可以在第一步到第五步的中間任何時候做,但最晚這個階段一定要做,因為下個步驟必須用到。

第一步的時候雖然已建議一併申請印鑑證明,但多半當時只有取得其中一位繼承人的印鑑證明(就是去辦死亡登記的那位)。因此通常會請每位繼承人各自去申請印鑑證明,最晚這個時候收集完即可。

如果繼承人不曾設立印鑑,必須本人親自去辦理喔。

應備文件

- 申請人身分證及印鑑章

- 初次請領印鑑證明者,只能本人親自申請;不是初次申請者,可委託代辦並檢附代理人身分證正本、印章暨委託人身分證正本、印章暨委託人身分證正本、印鑑章及委託書

- 申請被繼承人死亡除戶戶籍資料、全體繼承人現戶戶籍資料

提醒事項

- 於戶籍所在地之戶政事務所申請印鑑證明。

- 印鑑證明的申請目的可以寫:「繼承」或「不動產登記」或「不限定用途」。

- 欲辦理分割繼承者需加附全體繼承人之印鑑證明,但有下列情事者,免至戶政事務所申請印鑑證明:

(1)未申請印鑑證明之繼承人於地政事務所申請繼承登記時親自到場,提出身分證正本,供登記機關人員查驗核符身分,即可免附印鑑證明。

(2)分割協議書經依法公證、認證者或地政士簽證 。

第7步:地政事務所(辦理產權移轉登記)

這個步驟是將不動產遺產辦理繼承過戶,也就是房屋會登記在繼承人的名下(即房屋繼承過戶)。

繼承登記大致可以分成3類:「一般繼承登記」、「公同共有繼承登記」、「分割協議繼承登記」,它們的差別可以參考下面文章:

推薦延伸閱讀:繼承方式有3種:公同共有繼承、一般繼承、分割協議繼承,該選哪一種?

應備文件

- 土地登記申請書

- 登記清冊1份

- 繼承系統表1份

- 土地、建物所有權狀正本(如遺失,改檢附遺失切結書)

- 被繼承人除戶戶籍謄本正本1份及全體繼承人現戶戶籍謄本正本各1份

- 遺產稅繳清證明書(或免稅證明書或不計入遺產總額證明書或同意移轉證明書)正本及影本各1份

- 申請人身分證正本、印章(如委託他人則免附)

- 代理人身分證正本、印章

- 辦理分割繼承者,應另檢附全體繼承人之印鑑證明正本及遺產分割協議書正、影本各1份(需完納印花稅)

- 繼承人有拋棄繼承情形者,需檢附法院准予備查之繼承權拋棄文件正、影本各1份

- 如死者有遺囑,檢附遺囑正本及影本

提醒事項

- 檢附文件如為影本均要在影本上蓋章切結「本影本與正本相符,如有不實願負法律責任」。

- 土地、建物所有權狀正本如遺失,可切結遺失免附。不用公告遺失一個月。

- 土地房屋應儘速向管轄地政機關申辦繼承登記,以免受罰。

- 3種繼承登記只有「分割協議繼承登記」需要印鑑證明。如果全體繼承人說好按照應繼分來繼承,只需全體繼承人一同蓋普通印章即可,不用印鑑章,當然也不用附上印鑑證明。

遺產繼承流程:結語

流程這麼複雜,終於完成不動產的繼承登記,這時候應該已經拿到新的權狀了!

至於其他種類的遺產,例如銀行存款、保管箱、基金、公司股票等,要到各別銀行或證券商辦理繼承手續,各家手續要求都稍不相同,就要各自去詢問了。基本上,各單位需要的文件應該都差不多,如果有按照本文之前的建議,多申請幾份文件備用,應該不是太大問題。

最後,因辦理繼承的程序繁雜,規定甚多,撰寫本文時雖已善盡各種查證,但仍恐掛一漏萬,如上面內容不慎誤植,懇請不吝告知,謝謝!

推薦延伸閱讀:

👉繼承人不配合去銀行辦理存款繼承或開保管箱,該怎麼辦?

常見問題Q&A

繼承遺產流程(和辦理機關)有哪些?

第1步【戶政事務所】:辦理死亡登記、申請除戶戶籍謄本(即除戶證明)

第2步【國稅局】:查調死者財產、所得及兩年內贈及金融遺產等資料

第3步【地方法院】:聲請拋棄繼承、陳報遺產清冊(如無需要,可略)

第4步【國稅局】:申報遺產稅、繳納遺產稅

第5步【地方稅捐稽徵機關】:查詢有無欠繳房屋稅、地價稅

第6步【戶政事務所】:申請繼承人印鑑證明(如無需要,可略)

第7步【地政事務所】:辦理不動產遺產繼承登記

【遺產繼承時間】死者去世後多久內要辦妥繼承?

【遺產稅申報】死亡之日起6個月內,向戶籍所在地國稅局辦理遺產稅申報,必要時可以申請延長3個月。

【不動產繼承登記】死亡之日起6個月內,向不動產所在地政事務所申辦繼承登記。逾期

申請者,每逾一個月處應納登記費額一倍之罰鍰, 但最高不得超過至二十倍。

繼承可以自己辦嗎?

遺產繼承當然可以自己辦!法律並沒有強制要求一定要請代書或律師來辦理繼承,然而大多數人還是會委任專業人士來協助辦理,理由在於繼承的過程中需要注意的事情比較多,自己辦理未必都會注意到這些眉角。例如繼承人有人有債信問題該如何繼承比較好?如何繼承會比較節稅?要不要行使夫妻剩餘財產分配請求權?如果死者對外有欠債,要辦理什麼會對繼承人比較安全?透過專業人士的協助,您可以避免發生繼承了之後反而發生問題。

如果文章對你有幫助,歡迎以連結方式分享!如有任何問題,也歡迎用下面LINE按鈕立即與我們聯繫!